青色申告特別控除「10万円」と「65万円」での税負担の差

青色申告特別控除について

事業規模が大きくなり、節税のため、青色申告へ切り替えられた方も多いと思いますが・・・

令和2年分以後の所得税の申告について青色申告特別控除の見直しが行われました。

1 不動産所得又は事業所得にかかる取引を正規の簿記の原則により記帳している方

青色申告特別控除額 65万円→55万円に引き下げられました。

2 正規の簿記の原則により記帳している方で、次のいずれかに該当する方については65万円の青色申告特別控除の適用を受けることができます。

①事業にかかる仕訳帳及び総勘定元帳について電子帳簿保存(税務署への届出が必要)を行っていること。

②所得税の確定申告書及び青色申告決算書の提出を確定申告書の提出期限までにe-Taxを使用して行うこと。

3 上記1、2に該当しない青色申告者は

青色申告特別控除額 10万円

(注)

1 現金主義によることを選択している方の青色申告特別控除額は10万円です。

2 不動産又は事業所得の合計額が65万円より少ない場合は、その合計額が限度となります。

3 不動産所得がある方の注意事項

独立した室数がおおむね10室以上もしくは独立した家屋が5棟以上貸付していなければ、青色申告特別控除額は10万円になります。

※駐車場は5台で1室換算です。

ご相談は0767-22-9600まで

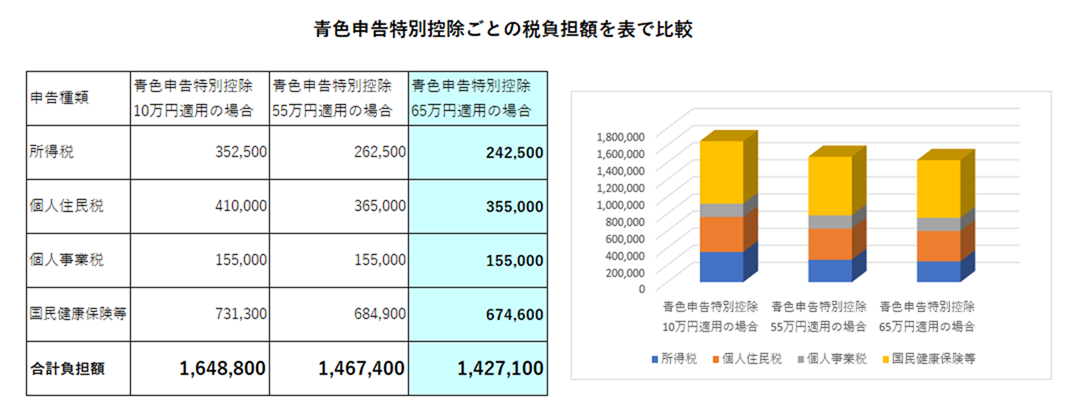

青色申告特別控除別の税負担の違い

《設例》

かほく市に住む50代のサービス業「A事務所」事業主

令和元年分の事業収入1,200万円、必要経費600万円、青色申告特別控除前の金額600万円①

所得控除を200万円(扶養家族2人)と仮定

事業所得については、

青色申告特別控除額10万円の場合

600万円①-10万円=590万円

青色申告特別控除額55万円の場合

600万円①-55万円=545万円

青色申告特別控除額65万円の場合

600万円①-65万円=535万円 となります。

※上記表のほかに消費税はかかりますが、青色申告特別控除額によって消費税額に変動はありません。

表をご覧になって、節税のため青色申告特別控除額65万円が適用できるよう私にサポートさせていただけませんか?

これまでの、申告状況を私が確認することにより、ほかにも節税できることがあるかも知れません。

長年、国税の職場で、数々の確定申告書を見て、中には節税できる方も目についていましたが、私の職務はどうしても調査の対象になる方に重点を置かなければならなかったところでした。

国税の職場で私ができなかった、節税できていない方へのアドバイスやサポートを行い、満足いただけるよう努めてまいります。→ご相談は0767-22-9600まで